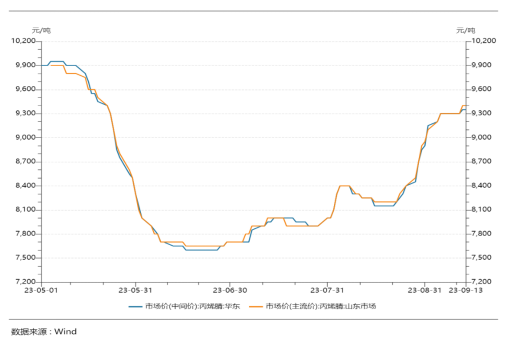

下半年以來(lái),丙烯腈市場(chǎng)止跌回升�,不過(guò)始終在8000元/噸線上來(lái)回震蕩,而從8月下旬開始�����,丙烯腈市場(chǎng)終迎來(lái)強(qiáng)勢(shì)反彈�����,價(jià)格出現(xiàn)了明顯上漲趨勢(shì),截至本周���。根據(jù)Wind資訊�,市場(chǎng)價(jià)格已在9400元/噸附近���。價(jià)格的持續(xù)上漲也帶來(lái)丙烯腈利潤(rùn)的改善�����,維持上升態(tài)勢(shì)�����。

近期推動(dòng)丙烯腈價(jià)格持續(xù)上漲的主要驅(qū)動(dòng)因素有三方面:

01成本面強(qiáng)支撐

作為丙烯腈的主要原料�,丙烯及合成氨近期價(jià)格連續(xù)上漲���,具體來(lái)看:丙烯方面�,國(guó)際原油及進(jìn)口丙烷高位運(yùn)行���,市場(chǎng)成本面支撐堅(jiān)挺���;合成氨方面���,隨著秋季用肥需求跟進(jìn),氨企聯(lián)合挺價(jià)意向偏強(qiáng)�����。

02需求顯著提升

三季度開始�,國(guó)家宏觀面刺激政策刺激,房地產(chǎn)市場(chǎng)“認(rèn)房不認(rèn)貸”政策密集出臺(tái)�;加之部分“爛尾樓”交付,上半年家電企業(yè)銷量來(lái)看���,2023年1-7月份空調(diào)���、冰箱、電視機(jī)���、洗衣機(jī)產(chǎn)量同比增幅分別為16.12%、14.47%�、2.62%、18.29%�����,其中尤為空調(diào)、洗衣機(jī)增速亮眼���,終端需求表現(xiàn)出一定韌性���。

丙烯腈下游占比最大的為ABS和腈綸,二季度ABS新裝置產(chǎn)能集中釋放�,產(chǎn)量增多,近期產(chǎn)能利用率在90%以上���,接下來(lái)ABS行業(yè)生產(chǎn)量仍有增長(zhǎng)預(yù)期���,英力士寧波等新產(chǎn)能計(jì)劃投放;國(guó)內(nèi)腈綸裝置的行業(yè)負(fù)荷也從5月份的最低不足50%提升到當(dāng)前的80%左右���。9月中下旬下游用戶存在節(jié)前備貨預(yù)期���,屆時(shí)也將對(duì)市場(chǎng)形成一定利好支撐。

03供應(yīng)端限產(chǎn)緩解供應(yīng)壓力

由于前期5�、6月份丙烯腈價(jià)格持續(xù)下跌虧損加劇,丙烯腈工廠供應(yīng)壓力增大���,多家生產(chǎn)企業(yè)紛紛采取限產(chǎn)或停車措施���,行業(yè)開機(jī)率一度降至57.48%附近���。并且遼寧金發(fā)9月中旬有停車計(jì)劃,山東海江10月份有停車計(jì)劃�����。減產(chǎn)疊加多套裝置停車的支撐下���,后市走勢(shì)逐漸樂(lè)觀�,也支撐市場(chǎng)的看漲心態(tài)�。

宏觀經(jīng)濟(jì)的改善,供需兩端的良好預(yù)期外加看漲心態(tài)增加�����,多因素利好將繼續(xù)釋放���,驅(qū)動(dòng)丙烯腈市場(chǎng)的近期上漲�。后市能否保持上漲態(tài)勢(shì)���,還需進(jìn)一步關(guān)注需求及供應(yīng)面的波動(dòng)�����。